收盘:周二美股收高科技股领涨 原油大幅下跌

北京时间9日凌晨,美股周二收高,科技股领涨。美国国债收益率继续攀升。原油期货价格大幅下跌。本周市场关注美联储会议纪要、9月CPI通胀数据以及即将开启的财报季。

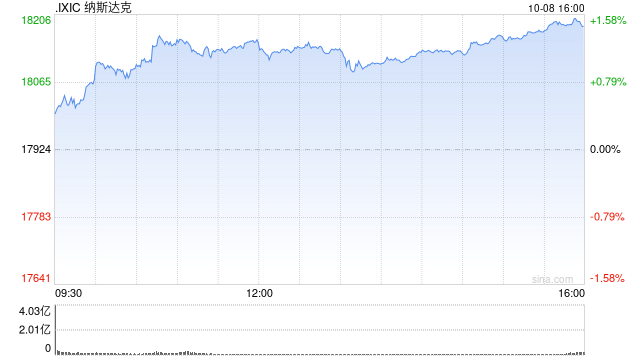

道指涨126.13点,涨幅为0.30%,报42080.37点;纳指涨259.01点,涨幅为1.45%,报18182.92点;标普500指数涨55.19点,涨幅为0.97%,报5751.13点。

周二美国国债收益率继续攀升,10年期国债收益率上涨2.5个基点,升至4.051%,此前一度上涨至4.057%,逼近8月1日水准。

原油大幅回落,WTI原油与布伦特原油跌幅均超过4.6%。分析师称油价大跌是因为中东地缘政治风险提高导致其短线飙升,但该地区并未发生实际的原油供应中断。

在长达一年的战争后,周一中东地区多条战线的战斗升级,真主党向以色列第三大城市海法发射火箭弹,以色列似乎准备扩大对黎巴嫩的进攻。以色列国防军表示,拦截了哈马斯及其他伊朗支持的组织向特拉维夫发射的绝大多数火箭弹。

由于投资者越来越担心中东冲突升级,进入10月份以来,美股市场持续波动。标普500指数在9月份累计上涨2%后,而在10月迄今已经下跌了1.1%。

在一份重磅就业报告发布后,美股市场在上周小幅反弹收高,道琼斯工业平均指数甚至还在上周五创下了历史最高收盘纪录。

但这种热情在本周渐渐消退,因为投资者现在认为,在劳动力市场仍然强劲的情况下,美联储在未来降息时可能不会采取那么激进的措施。

交易员已经大幅改变他们对美联储今年放松货币政策的预期。上周公布的强劲就业报告为美联储主席鲍威尔的说法提供了信心。鲍威尔曾表示,美联储将坚持一贯的降息0.25个百分点,此前美联储在9月份进行一次大规模降息,开启了宽松周期。

按照芝商所的美联储观察(FedWatch)工具,市场不再预计美联储11月会议将降息50个基点,而认为有87%的可能性会降息25个基点。截至12月,市场仅消化了50个基点的降息幅度,低于一周前的逾70个基点。

Blue Chip Daily Trend Report首席技术策略师Larry Tentarelli在谈到劳动力市场数据时表示:“最初,市场因这个强劲的经济数据而反弹。我认为你现在所看到的是,市场正在适应债券收益率上涨的情况。”

多位美联储官员定于周二发表讲话,其中包括美联储理事阿德里亚娜-库格勒(Adriana Kugler)、纽约联储行长威廉姆斯、波士顿联储行长苏珊-柯林斯(Susan Collins)、亚特兰大联储行长拉斐尔-博斯蒂克(Raphael Bostic)等。

美联储理事库格勒周二表示,她“强烈支持”美联储上个月降息50个基点的决定,重点仍是通胀,如果通胀如她预期继续缓解,她将支持进一步降息。

库格勒称,美联储应继续致力于将通胀率降至2%的目标,但要采取“平衡的方法”,避免就业增长和经济扩张出现“不可取的放缓”。

美联储在9月议息会议后发布的点阵图显示,官员们预计美联储在2024年剩余的两次会议上将再降息50个基点。库格勒表示,如果“通胀进展如预期”,她将支持进一步降息,但她指出了若干风险因素。

“我正在密切关注飓风和中东地缘政治事件对经济的影响,因为这些事件可能会影响美国经济前景,”库格勒说。“如果就业的下行风险加剧,可能需要更快地将政策转向中性立场。”

纽约联储行长威廉姆斯周二表示,在9月降息50个基点之后,美联储“随着时间的推移”再次降息将是合适的。他表示:“目前,我认为货币政策对前景的定位很好。如果你看看经济预测摘要,就会发现这是一个非常好的基础情况,经济将继续增长,通胀将回到2%。”

亚特兰大联邦储备银行行长博斯蒂克表示,美联储在考虑未来几个月继续降息的步伐之际必须权衡相互竞争的风险。他表示,虽然通胀面临的风险下降,但劳动力市场面临的威胁却上升,不过经济仍然强劲。

周二经济数据面,由于服务贸易顺差扩大、商品出口回升,美国8月贸易逆差收窄至五个月以来的最低水平。

美国商务部周二公布的数据显示,商品和服务贸易逆差比之前一个月收缩10.8%,至704亿美元。8月份贸易逆差收窄的幅度为85亿美元,创2023年3月以来的最大。最新数据符合接受彭博调查的经济学家预测中值。出口额上升2%,进口跌0.9%。该数据未经通胀调整。

工业供应品进口额大幅回落影响了整体进口,主要是因为当月原油价格走低。消费品进口额走高,可能反映了美国零售商在该国主要码头的工人计划罢工前,增加海外订单。罢工在三天后于上周结束,以便在明年1月15日前进行更多的谈判。

美国商品出口跃升,因资本品和机动车出口增加。

虽然第二季度商品和服务贸易对GDP的拖累达到2022年初以来的最大,但最新的净出口数据显示,影响有所减弱。经通胀调整后,8月商品贸易逆差收窄至886亿美元,逆差为2月份以来的最小。

本周市场重点关注周四的消费者价格指数(CPI)数据。预计该报告将显示核心通胀9月份同比增速保持在3.2%,与8月份持平。

瑞讯银行高级分析师Ipek Ozkardeskaya表示:“如果周四的CPI数据足够疲软,可能最终有助于安抚美联储鸽派的紧张情绪。”

多家美国大型银行将于本周五正式开启财报季,投资者将密切关注公司对未来几个季度的指引,尤其是在制定2025年展望时,这些信息将至关重要。

焦点个股

英伟达股价走高,消息人士称英伟达的竞争对手、人工智能芯片制造商Cerebras Systems可能推迟IPO。

富士康高管周二表示,该公司正在墨西哥建造世界上最大的英伟达超级芯片工厂,以帮助缓解外界对英伟达Blackwell平台的巨大需求。英伟达今年8月表示,在对设计进行调整后,已开始向合作伙伴和客户运送Blackwell的样品,并预计这些芯片将在第四季度带来数十亿美元的收入。

特斯拉将于美东时间10月23日(北京时间10月24日)发布2024年第三季度财报。财报发布后,该公司将于美东时间23日下午4:30(北京时间31日凌晨4:30)举行业绩会。

当地时间10月10日周四19:00(北京时间11日上午10:00),特斯拉将在洛杉矶华纳兄弟工作室举行“Robotaxi Day”出租车日)演示活动。届时,预计特斯拉将公布其在自动驾驶汽车和机器人技术方面的进展。对于特斯拉CEO埃隆·马斯克而言,他当天要担负起一项艰巨的任务:让投资者相信特斯拉不仅仅是一家汽车公司。

这场人们期待已久的活动原定于8月举行,旨在进一步强化特斯拉一直在宣传的一个理念:它首先是一家科技公司,其次才是一家汽车公司。9月底,马斯克在社交平台X上发布了题为“我们,机器人”(We, Robot)的消息,称这将是“一次载入史册的活动”(one for the history books)。由于人们对这次活动高度期待,当初被推迟时,特斯拉的股票一度受到了重大打击。

日前巴克莱银行分析师Tim Long和George Wang在报告中指出,对iPhone 16系列供应链的调查发现,因需求低于预期,苹果可能削减了第四季度iPhone 16系列产量,零部件采购数据表明,iPhone 16系列大约砍单300万台。

微软近日确认Word应用中存在一个Bug,该漏洞可能导致用户在特定情况下错误地删除文件。该问题主要出现在文件命名过程中,如果用户在保存Word文件时采用特定的命名方式,文件可能会被移动到回收站。

美国加利福尼亚州一名联邦法官7日裁决要求互联网巨头谷歌公司全面整顿移动应用业务,向行业竞争对手的应用程序商店开放安卓操作系统,以便为用户提供更多下载应用和支付渠道选择。

“堡垒之夜”游戏开发商美国Epic游戏公司2020年对谷歌提起反垄断诉讼,由设在旧金山的加利福尼亚北区联邦地区法院受理。去年12月,陪审团支持原告诉求,认定谷歌利用其应用程序商店“谷歌市场”构成非法垄断。

超微电脑周一(10月7日)发布其最新液冷解决方案,并披露该公司目前每季度为“一些有史以来最大的AI工厂”部署超过10万个液冷解决方案GPU。超微电脑是英伟达第三大客户,约占其总收入的9%。

DocuSign获纳入标普中盘400指数。

美国黄金矿业Goldmining公司宣布对其在阿拉斯加拥有的Whistler铜金项目进行了最新的估算。

百事可乐第三财季净营收低于预期,股东应占盈利同比跌5.24%。

特朗普媒体科技集团股价走高,特斯拉CEO马斯克据称拟在宾州为特朗普进行更多助选。

马斯克表示,美国民主党总统候选人哈里斯获得支持的部分原因是,如果特朗普获胜,爱泼斯坦的“萝莉岛”客户名单就会被公之于众,哈里斯背后的一些亿万富翁对此感到恐惧。这些亿万富翁包括硅谷最有名的天使投资者之一雷德-霍夫曼、微软公司创始人比尔-盖茨等。

其他市场面,国际原油期货价格周二下跌逾4.6%。市场正在关注中东地区的地缘政治风险。分析师称油价大跌是因为中东地区并未发生实际的原油供应中断。

纽约商品交易所11交割的西得州中质原油(WTI)期货价格下跌3.57美元,跌幅为4.63%,收于每桶73.57美元。

欧洲洲际交易所12月交割的布伦特原油期货收于下跌3.75美元,跌幅为4.63%,收于每桶77.18美元。

最新评论