“全球资产定价之锚”发出尖叫!美债空头正在吹响集结号?

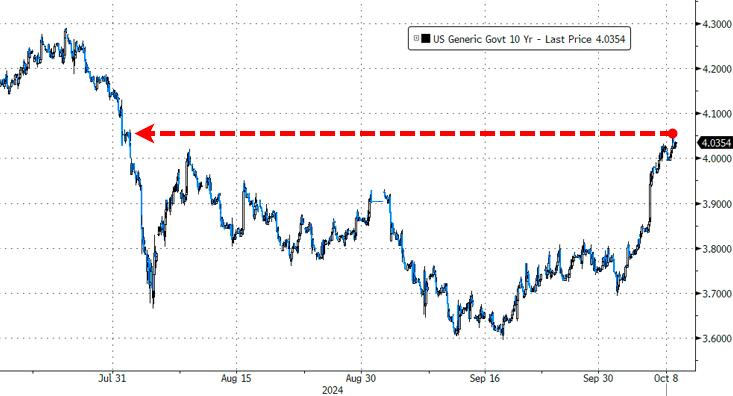

财联社10月9日讯(编辑 潇湘)随着素有“全球资产定价之锚”的10年期美债收益率,本周重新来到了4%关口上方,越来越多的交易员目前正开始担忧美国国债市场将会进一步回吐年内早些时候的涨幅,因为他们预计美联储在年底前或将会以更为缓慢的步伐降息。

行情数据显示,各期限美债收益率在连续多日走高后,隔夜虽然有所小幅回落,但基准10年期美债收益率仍稳稳位于4%关口上方,盘中更是一度曾触及4.057%的10周新高。

当天美国财政部标售的580亿美元3年期国债,需求也颇为惨淡。本次拍卖的得标收益率为3.878%,创下了7月以来的新高,较预发行利率也高出了0.7个基点,这是自今年6月以来该期限国债标售首次出现尾部利差。

同时,本次拍卖的投标倍数仅为2.45倍,为6月以来的最低水平。具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商,获配比例达到了19.2%,创下6月以来的最高,反映出真实需求不振。

“最近公布的经济数据,尤其是上周五的就业报告,并没有证明今夏美债涨势的合理性,”WisdomTree驻纽约的固定收益策略主管Kevin Flanagan指出。

毫无疑问,近来市场对美联储降息预期的迅速降温,已经给美国国债市场连续五个月涨势下的购买狂潮浇了一盆冷水。利率掉期市场的最新定价显示,美联储11月7日的政策会议将只会降息约21个基点,今年剩余两次会议将总共降息约50个基点。而在上周五非农就业数据公布之前,对年底前进一步降息的幅度预期曾一度高达约66个基点。

Plurimi Wealth首席投资官Patrick Armstrong表示,“市场之前对美联储降息的定价确实有些超前。我认为,明年通胀可能会再次成为一个问题。”

在美联储官员方面,圣路易斯联储主席穆萨莱姆周二也告诫称,进一步降息应循序渐进,而亚特兰大联储主席博斯蒂克则表示,美联储应继续关注通胀率。美联储理事库格勒则提醒称,如果通胀大幅下行的进展停滞,可能需要放慢降息步伐。

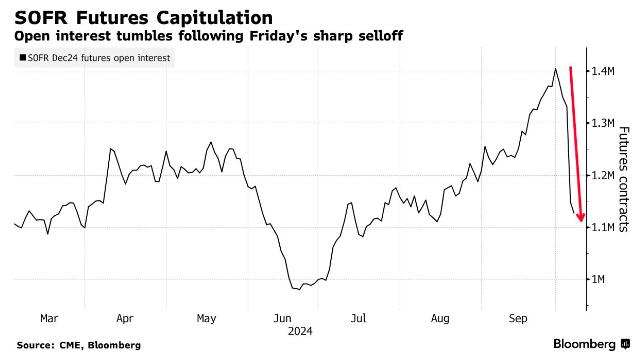

从仓位数据来看,自上周五公布的9月份非农就业报告表现强劲以来,利率市场交易员已纷纷放弃了与有担保隔夜融资利率(SOFR)挂钩的多个期货合约的多头头寸。这表明,对今年和2025年初一系列大幅降息的看涨押注有所解除。

数据显示,自就业报告公布以来,SOFR期货的未平仓合约(即期货市场交易员的持仓数量)急剧下降。根据芝商所周二公布的数据,在2024年12月的合约中,两天的持仓量已减少了约22.3万份合约,其规模相当于每变化一个基点的风险权重约为560万美元。在此期间,该合约遭遇大幅抛售,表明随着交易商对美联储今年的政策路径进行重新定价,看涨押注被抹平。

花旗集团策略师David Bieber在周二的一份报告中写道,在本周公布美国CPI数据之前,市场对新的空头风险存有偏好。

新的空头头寸是在周四关键的美国9月CPI数据公布前形成的,该数据可能会进一步推翻交易员对美联储货币宽松政策的押注。根据业内媒体的调查,尽管目前市场普遍预期美国9月总体CPI可能进一步回落,但核心CPI或将依然坚挺,如果最终数据超出预期,有可能引发市场仓位进一步向空头转移。

现货市场上的多头头寸也在消失。摩根大通最新的国债客户调查显示,上周交易员出现了自2023年4月以来的首次净空头,总的空头持仓创下了2023年2月以来之最。

最新评论