沐邦高科银行账户被冻结折射转型困境 溢价750%收购问题资产埋"业绩雷"

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

节前最后一天收盘后,沐邦高科发布公告称,全资子公司广西沐邦高科新能源有限公司(以下称“广西沐邦”)银行账户被冻结,冻结额度6935万元,已冻结66.3万元。

沐邦高科表示,公司正积极与相关各方沟通,妥善处理财产保全事宜,尽快协商解除银行账户资金冻结,减少对公司的影响。

事实上,自2022年通过收购从玩具主业正式跨界光伏后,沐邦高科的转型不及当初的预期。此次被起诉冻结银行账户,再次反映出公司的收购和跨界存在重大问题。

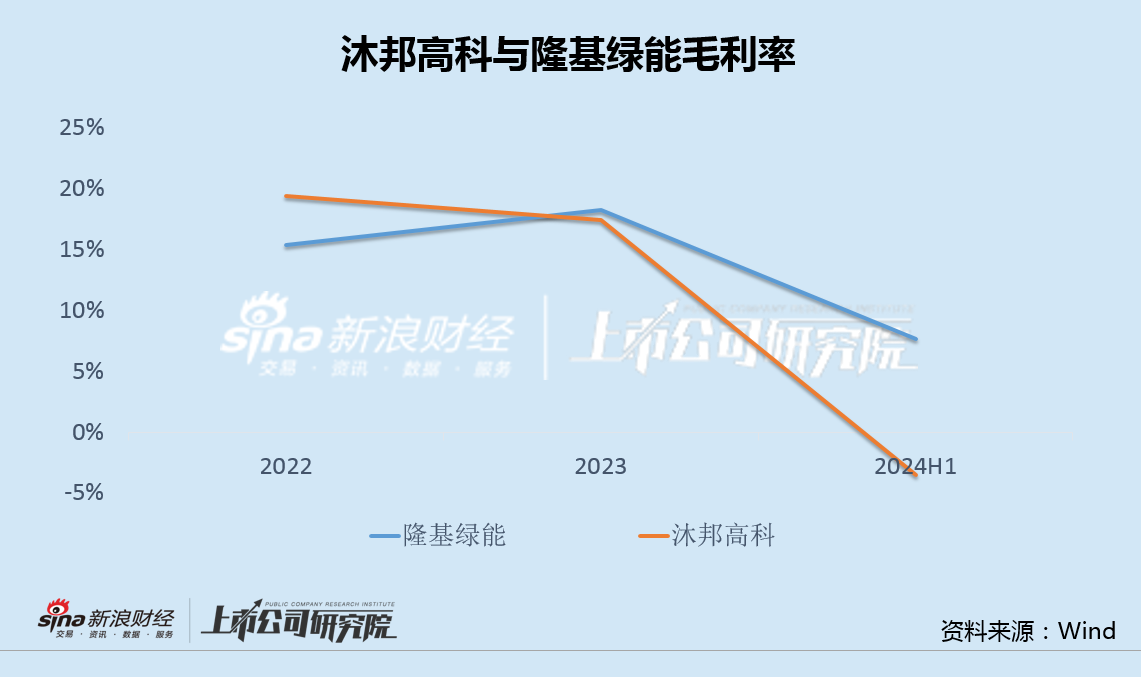

主业转型以来,沐邦高科收入规模恢复增长,但亏损反而加剧;今年上半年,公司营收也开始出现了下滑,毛利率更是大幅转负,并明显落后于头部公司。

不仅如此,由于实际净利润低于几年前约定的承诺业绩,曾溢价750%收购的光伏资产,未来存在不小的减值压力。

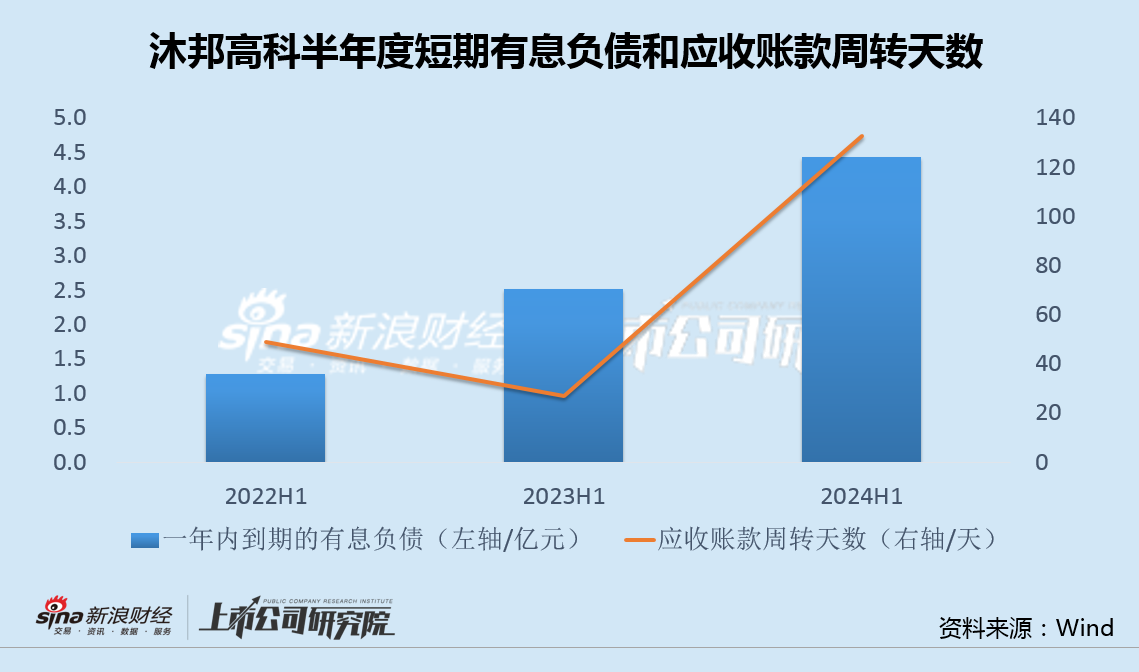

今年年初,沐邦高科完成定增融资,负债率自80%以上的高位有所下降,不过短期借款、一年内到期的非流动负债和应收账款周转天数等仍在走高,在建工程超过固定资产1倍,公司资金紧张的局面并未得到根本改善,未来业绩和资金面前景或将更加堪忧。

账户冻结折射转型困境 亏损加剧毛利率大幅转负

沐邦高科在节前最后一天发布公告称,9月29日,全资子公司广西沐邦银行账户被冻结,冻结原因是无锡先导智能装备股份有限公司申请的财产保全,冻结额度为6935万元。对此,公司将合理安排和使用资金,降低上述事项的不利影响。

沐邦高科原名是邦宝益智,主业为儿童玩具。2022年,公司通过收购内蒙古豪安能源科技有限公司(以下称“豪安能源”),正式跨界光伏。

沐邦高科2022年收购豪安能源时曾表示,“交易完成后,光伏硅片及硅棒的研发、生产、销售将成为公司主营业务之一,公司资产总额、净资产规模、营业收入、净利润水平都将得以提高,业务规模和盈利水平将得到较大提高,有利于提升上市公司的可持续发展能力”。

然而,公司此后的发展却完全不是预想的这般。

数据显示,2022年和2023年,沐邦高科实现营收9.44亿和16.54亿,同比明显增长,但归母净利润分别为-2.29亿和0.28亿,相比转型前亏损加剧。

今年上半年,沐邦高科实现营收4.36亿,同比下降32%,归母净利润-1.54亿,相比去年同期盈利0.11亿,再度大幅转亏。

值得注意的是,随着行业景气下行和全产业链价格不断下滑,沐邦高科盈利能力走弱幅度远超同行,上半年毛利率骤降至-3.55%的新低,公司光伏业务竞争力和抗风险能力薄弱的问题凸显。

实际上,交易标的豪安能源自身基本面就曾受到质疑。

资料显示,被收购前,豪安能源主要客户为顺风光电,湖南红太阳光电、润阳光伏、潞安太阳能、金寨嘉悦、一道新能源等。

2021年上半年,作为豪安能源的重要客户,顺风国际清洁能源在全行业普遍业绩高增的情况下,营收同比下滑37.08%,净利润则是自2016年以来连续第六个年头亏损。

更重要的是,2020年年报显示,由于“未能获得充分适当的审核凭证,且有关持续经营的多项不确定因素等原因,会计师不对公司综合财务报表发表意见”,顺风国际清洁能源被出具“无法表示意见”的审计报告。

由此看来,转型后的沐邦高科遭遇发展困境,似乎也并不意外。

定增难解资金困局 溢价750%收购埋“业绩雷”

除业绩表现不及预期外,沐邦高科的资金面也面临巨大压力。

2022年2月,沐邦高科发布定增预案,拟募资17.06亿,用于收购豪安能源100%股权、10000吨/年智能化硅提纯循环利用项目,并补充流动资金。

2024年2月,历经两年的定增终于落地,沐邦高科实际募资14.18亿,低于计划募资额。也正是依靠这笔定增款,沐邦高科负债率,从2023年底的84%降到了今年6月末的63%。

不过,公司资金紧张的状况并未得到根本改善。按上半年末的口径计算,自转型以来,沐邦高科短期借款和一年内到期的非流动负债逐年走高,应收账款周转天数也创下新高。

此外,沐邦高科在建工程达到15.90亿元,超过同期固定资产的一倍以上,未来资金面或将更为紧张。

事实上,不仅是标的公司豪安能源光伏主业缺乏市场竞争力,收购交易本身也存在巨大风险。

当时的交易方案显示,豪安能源在评估基准日经审计后的合并口径归属于母公司所有者权益账面价值为1.23亿元,采用收益法评估后的股东全部权益价值为10.5亿元,增值率为751.24%,豪安能源100%股权的交易作价为9.8亿元。

由于高溢价收购,交易后,沐邦高科商誉从1.60亿大幅增加到7.83亿。

值得一提的是,在交易协议中,豪安能源原股东承诺,标的2022年-2025年分别完成净利润1.4亿、1.6亿、1.8亿和2.0亿;而2022年和2023年的前两个承诺期,豪安能源实际净利润为1.31亿元和1.55亿元,均未达到承诺值,且未计提商誉减值。

由此看来,沐邦高科未来业绩和资金面前景大概率都将面临更大的压力。

最新评论