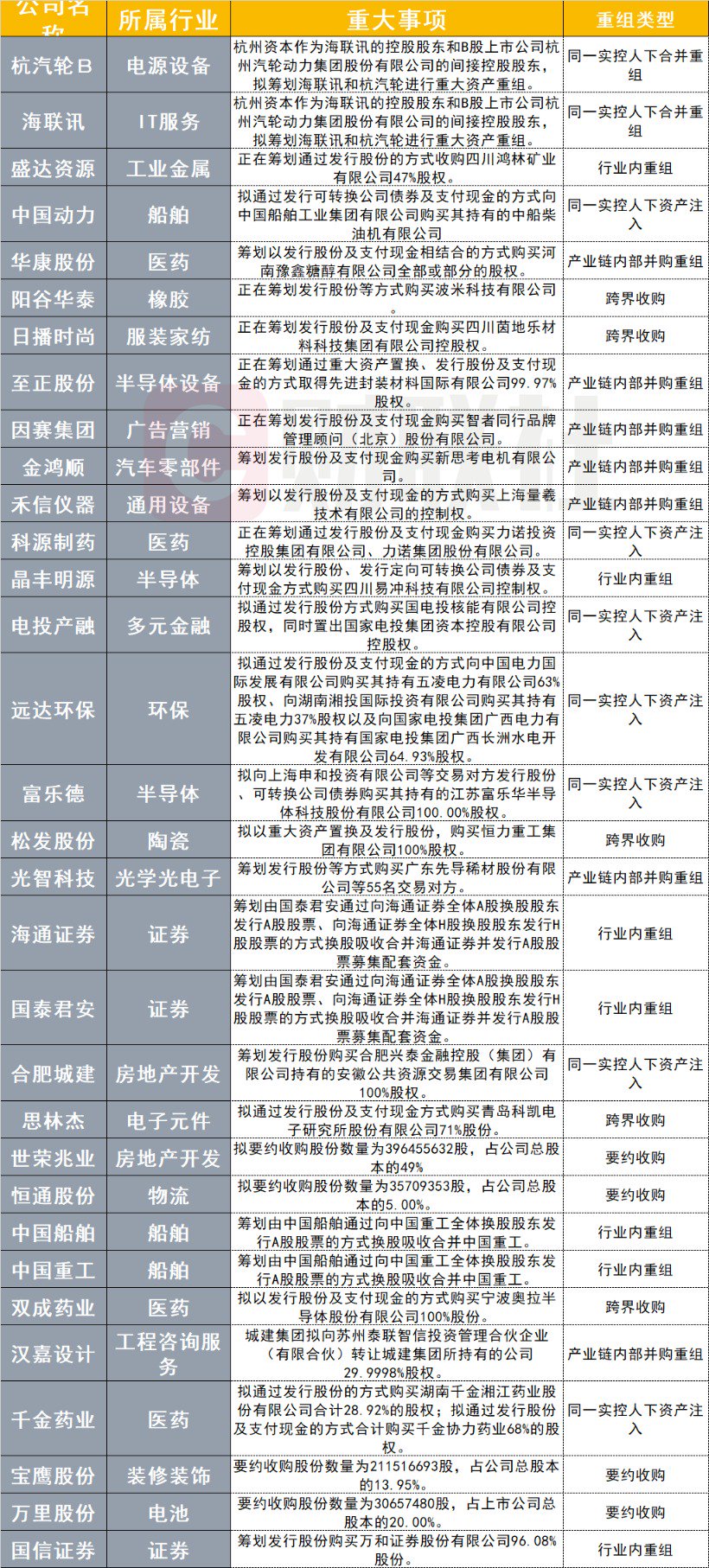

央行创设首期规模5000亿元互换便利:将提升耐心资本股票增持能力 险资重点关注能否增厚投资收益

财联社10月10日讯(记者 夏淑媛) 10月10日,据央行网站消息,中国人民银行决定创设“证券、基金、保险公司互换便利(Securities, Funds and Insurance companies Swap Facility,简称SFISF)”,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产。

民生银行首席经济学家温彬对财联社记者表示,这标志着我国首个支持资本市场的货币政策工具落地。此类创新工具涉及多个基础设施,交易要素多、技术含量高,短期内推出对政策协同性和工作效率的要求高。

关于这一工具对险资的影响,国寿资产首席风险管理执行官赵军对财联社记者表示,互换便利为行业提供了一个融资渠道,其目的在于提升股票类资产的流动性,为权益市场提供增量资金。

谈及保险机构申报意愿,保险资管人士对财联社记者表示,由于目前互换便利工具的配套细则还没有出炉,除了相关机构的资质、条件,行业重点关注互换便利操作能否满足资金对收益的要求。当前保险资金权益投资有比例的约束,同时受公司战略、风险偏好、偿付能力等多方面影响,业内期待相关细则能够进一步优化。

央行创设互换便利工具,将提升耐心资本股票增持能力

据悉,首期互换便利操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。

据粤开证券首席经济学家罗志恒介绍,互换便利的作用机制是“以券换券”, 即非银机构以低流动性资产作抵押,换央行高流动性资产。

在罗志恒看来,互换便利的效果有二:一是通过盘活证券、基金、保险公司的存量资产,激励其积极参与市场、活跃市场、稳定市场。二是避免非银机构因为流动性问题套现离场,防止同质化交易、赎回压力等可能造成的市场踩踏。

赵军表示,互换便利为行业提供了一个融资渠道,主要目的在于提升股票类资产的流动性,为权益市场提供增量资金。

值得注意的是,业内普遍认为非银机构通过互换便利从央行换取的国债和央票,大概率不能进行“二次转卖”,只能以抵押方式获取流动性。

据了解,根据央行票据互换工具的相关规则,互换的央行票据不可用于现券买卖、买断式回购等交易,但可用于抵押,包括作为机构参与央行货币政策操作的抵押品。

“由于证券、基金、保险公司互换便利与央票互换工具具有相似性,因此我们推断,从央行换取的国债等资产,不能直接进行现券买卖。也就是说,不存在买入股票—找央行换债券—再将债券卖出的链条。”罗志恒表示。

险资重点关注互换便利操作能否增厚投资收益,业内期待权益投资环境优化

据接近央行人士介绍,互换便利期限不超过1年,到期后可申请展期,抵押品范围未来可能会视情况扩大。

就保险资金来看,赵军表示:“保险公司通常卖出回购操作,抵押物一般以债券为主,交易对手为其他金融机构,资金用途不限,融资多为头寸调剂或阶段性杠杆,而互换便利抵押物扩大至股票资产,交易对手为中央银行,资金用途仅限于投资股票。

谈及互换便利对保险资金的杠杆影响,华泰证券非银首席分析师李健认为,这或取决于融资成本以及股票投资的整体配置。

对于保险机构申报互换便利操作意愿,保险资管人士对财联社记者表示,由于目前互换便利工具的配套细则还没有出炉,除了相关机构的资质、条件,行业重点关注的是要有盈利效应,满足资金对收益的要求。此外,当前保险资金权益投资有比例的约束,同时受公司战略、风险偏好、偿付能力等多方面影响。

针对这一工具,也有业内人士关注以下重点:一是换券比例;二是否借SPV或一级交易商展开;三是费率和期限设定。

据悉,2019年前两期所发行CBS期限为1年,其后所发行CBS期限均为3个月,对应费率分别为0.25%、0.1%。

华创证券固收分析师周冠南表示:“由于权益资产的流动性相较于银行永续债更弱且风险更高,因此,非银借贷便利的费率设定或更高。金融机构从央行借券后,大概率通过质押式回购的方式获得资金,因此成本包含支付央行的费率及质押成本两重,或利好有稳定收益的高股息权益资产。”

最新评论